让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

中矿资源初度隐敝论述:锂铯铷锗锌铜并举,地勘上风打造平台型资源巨头 | 天风金属新材料刘奕町团队

(起首:市集投研资讯)

锂资源持续放量,一体化上风知晓

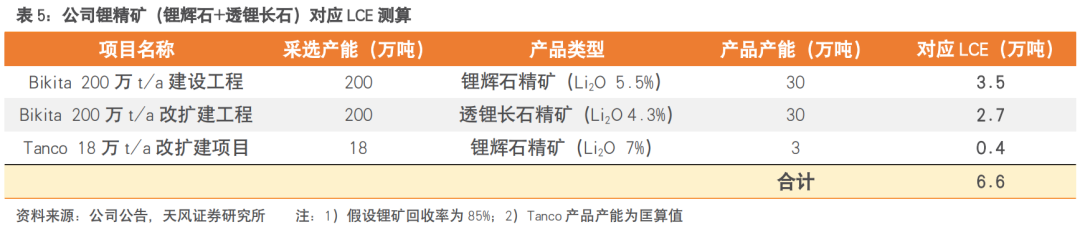

资源端,公司领有Bikita及Tanco两座优质在产矿山,共计领有锂资源量约314万吨LCE(赶走23年末),远期策画遴选产能518万吨/年(矿石量),其中,Bikita 400万吨/年遴选产能与Tanco 18万吨/年遴选产能已达产,Tanco 100万吨/年遴选名堂有序股东中。冶真金不怕火端,公司锂盐产能达成大幅跃升,国内现存电板级年产能6.6万吨(6万吨碳酸锂/氢氧化锂柔性产线+0.6万吨氟化锂),同期策画2026年力图达成非洲3万吨/年遴选冶一体化布局。据咱们测算,现在公司锂精矿(锂辉石+透锂长石)年产能对应6.6万吨LCE,已达成资源完全自给,领有更厚的安全垫,为以量补价违反下行周期创造条目,同期为永恒发展奠定基础;此外,依靠时间和产物上风,公司锂盐已进入锂电材料/新动力车一线龙头供应链体系。

铯铷盐考究化工群众龙头,资源端把持构建盈利护城河,小金属板块锗锌有望孝敬新增量

铯铷为群众稀缺政策资源,是航天航空、国防军工、信息时间等政策性新兴产业关节原材料,同期资源分散聚首。资源方面,Tanco+Bikita矿山保证明足资源上风,Tanco是群众储量最大的铯榴石矿山,氧化铯含量高达4.21万吨(赶走23年末),Bikita具备进一步扩大锂铯钽矿产资源储量的后劲。客户方面,公司蕴蓄了德国巴斯夫、好意思国杜邦、中国石化等普遍优质客户资源。公司关于群众高品性铯矿资源的限度,奠定了其在铯盐业务鸿沟的显赫资源上风,同期构建公司铯铷盐板块盈利护城河。此外,Tsumeb冶真金不怕火厂资源价值突显,公司策画增多锗锌冶真金不怕火产线,小金属板块锗锌有望孝敬事迹新增量。

加速铜资源布局,打造新成长弧线

2024年,公司先后收购纳米比亚Tsumeb铜冶真金不怕火厂(98%权利)与赞比亚Kitumba铜矿(65%权利),赞比亚境内铜资源储备达百吨级。现在公司正加速股东Kitumba铜矿使命,同期策画络续获取优质的铜矿资源,力图2025年完成5万吨/年铜金属采、选、 冶一体化布局,并在2年内再获取新的优质铜矿资源。咱们觉得公司铜板块策画明确,加速资源布局,有望推动铜矿业务成为公司新主业,打造多品种矿业巨头。

地勘教授丰富,铸就资源保险基石

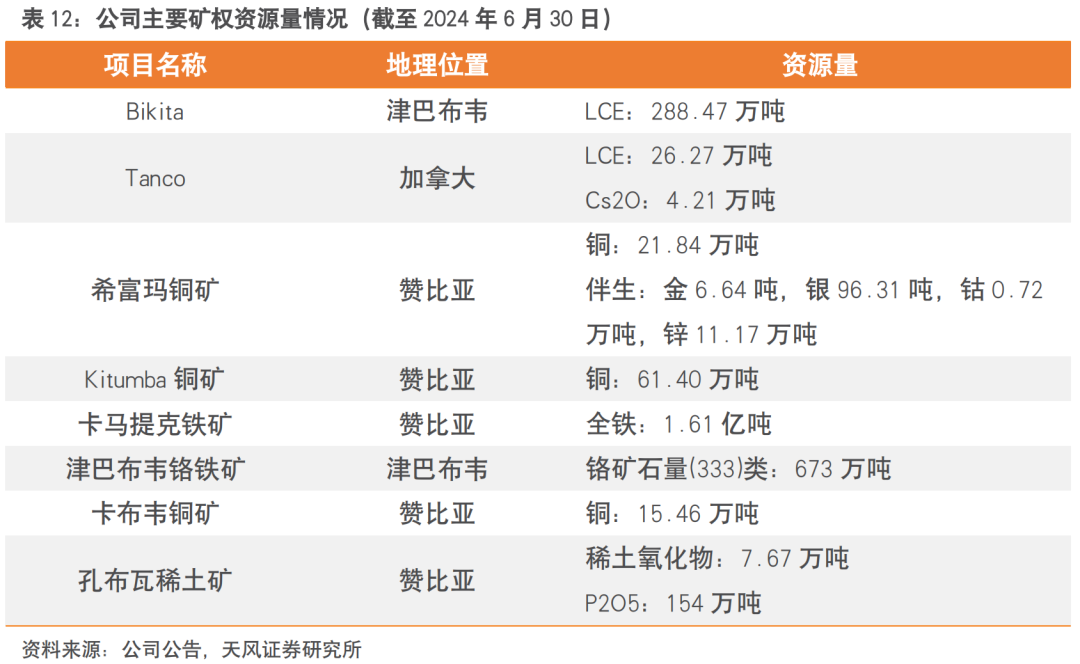

地勘为公司的起家业务,公司领有专科化的地质勘查时间和贬责团队,已从事国际地质勘查业务二十余年,具有彰着的先发上风和教授上风,找矿&开矿核心材干隆起。地勘在Tanco正常坐蓐和Bikita并购中阐述进击作用,2021年主要职能达成由对外处事向对内资源保险的篡改。地勘上风助力矿权开采,公司领有锂、铯铷、铜、铁、稀土等多个矿权和丰富的资源储备,持续开拓多元利润增长点。

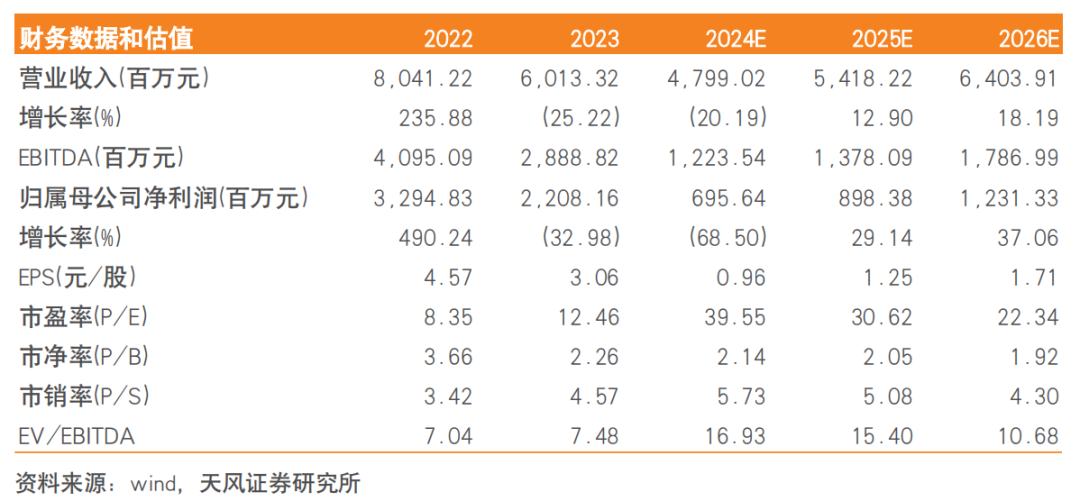

盈利预测与投资提倡:暂不接头铜矿和锗锌业务,咱们瞻望公司24-26年达成归母净利润6.96/8.98/12.31亿元,对应24年12月5日收盘价PE隔离为39.6/30.6/22.3x,参考可比公司,赐与25年PE 35x,对应策画股价43.6元/股,初度隐敝赐与“增持”评级。

风险教导:锂价超预期下降风险;名堂成立不足预期风险;国际资产安全风险;汇率波动风险;测算具有主不雅性。

1. 中矿资源:始于地勘,进阶国际化矿业巨头

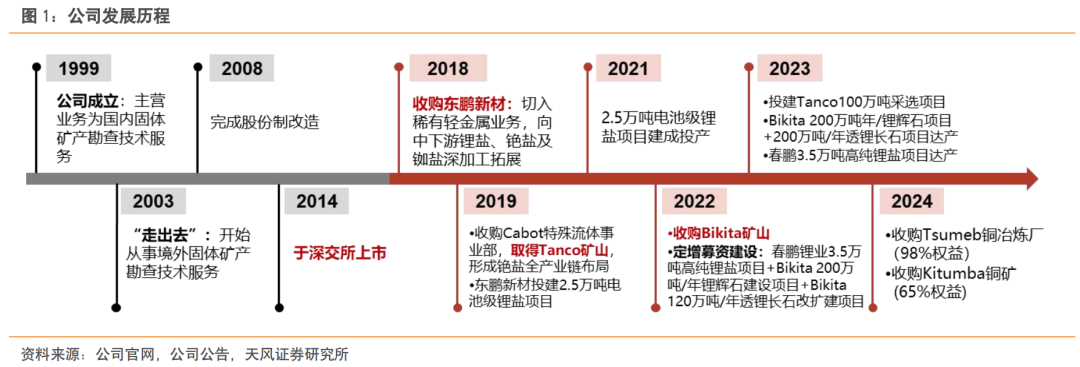

1.1. 发展历程:地勘起家,外延并购切入极度轻金属赛谈

中矿资源深耕地勘二十年,通过三次进击收购(东鹏新材+Tanco+Bikita)顺利转型锂盐+铯铷产业,24年加速布局铜产业链,打造多品种国际化矿业巨头。

地勘阶段:公司成立于1999年,成立之初主营业务为国内固体矿产勘查时间处事,2003年启动从事境外固体矿产勘查时间处事。2014年,公司于深交所上市。

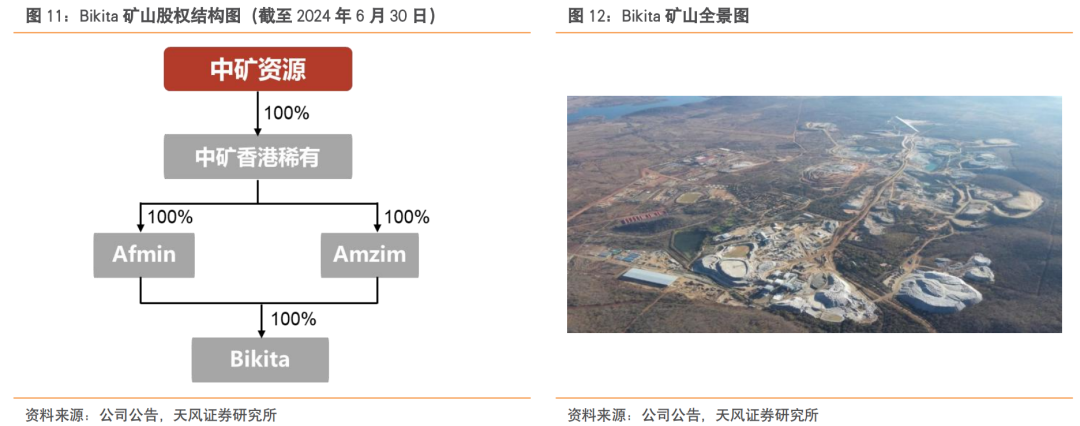

极度轻金属阶段:2018年,公司收购东鹏新材,切入极度轻金属业务,向锂盐、铯盐、铷盐深加工拓展。2019年,公司收购Cabot特殊流体行状部(CSF),取得Tanco矿山,形成铯盐全产业链布局,并于往时投建2.5万吨锂盐名堂(2021年投产)。2022年为公司发展关节一年,公司完成紧要收购—Bikita矿山,进一步完善上游锂和铯铷资源布局,同庚通过定增募资成立3.5万吨高纯锂盐名堂+Bikita 200万吨/年景扬名堂+ Bikita 120万吨/年改扩成扬名堂。2023年,公司投建Tanco100万吨遴选名堂,并将120万吨/年改扩成扬名堂产能增至200万吨/年,年内Bikita 200万吨年/锂辉石名堂+200万吨/年透锂长石名堂均已达产,3.5万吨高纯锂盐名堂投产。通过垂直一体化整合,公司持有Bikita与Tanco矿山100%权利,充分保险锂盐与铯盐原材料自食其力。

新征途:2024年,公司先后收购纳米比亚Tsumeb铜冶真金不怕火厂(98%权利)与赞比亚Kitumba铜矿(65%权利),加速股东铜产业链布局,打造多品种国际化矿业巨头。

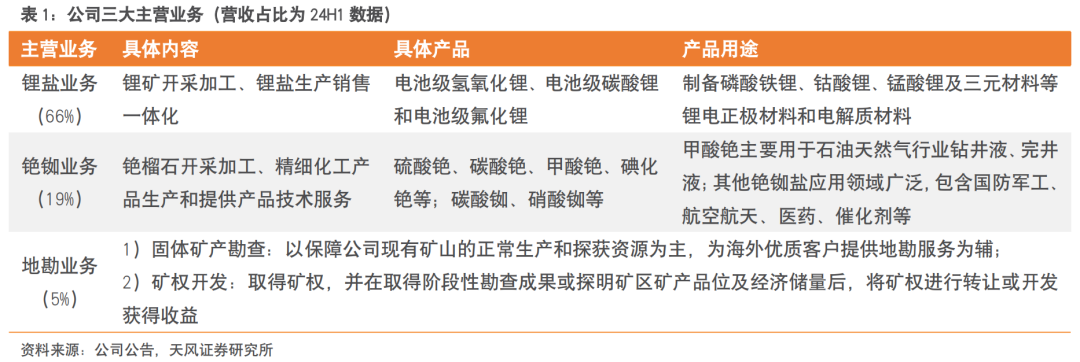

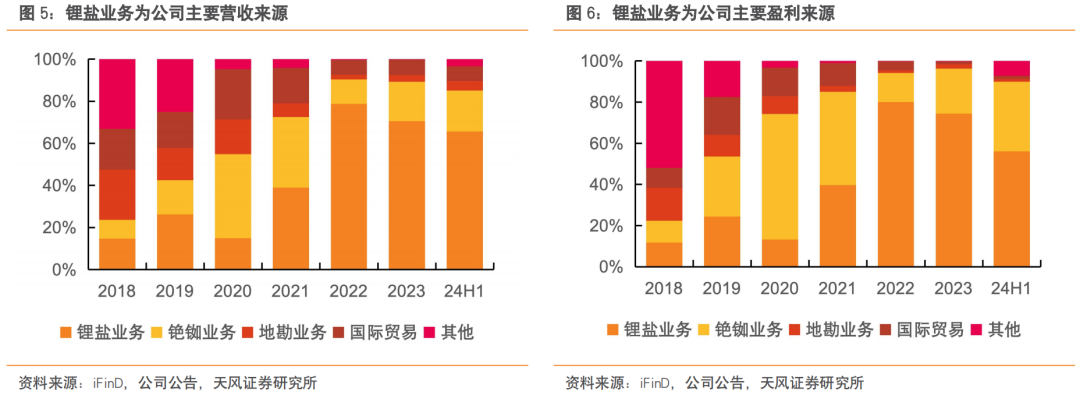

赶走24年上半年,公司形成锂盐、铯铷和地勘三大主营业务,其中锂盐/铯铷业务营收占比隔离为66%/19%,地勘业务职能篡改为对内处事为主,为国际客户处事为辅,同期筹画贸易等业务。

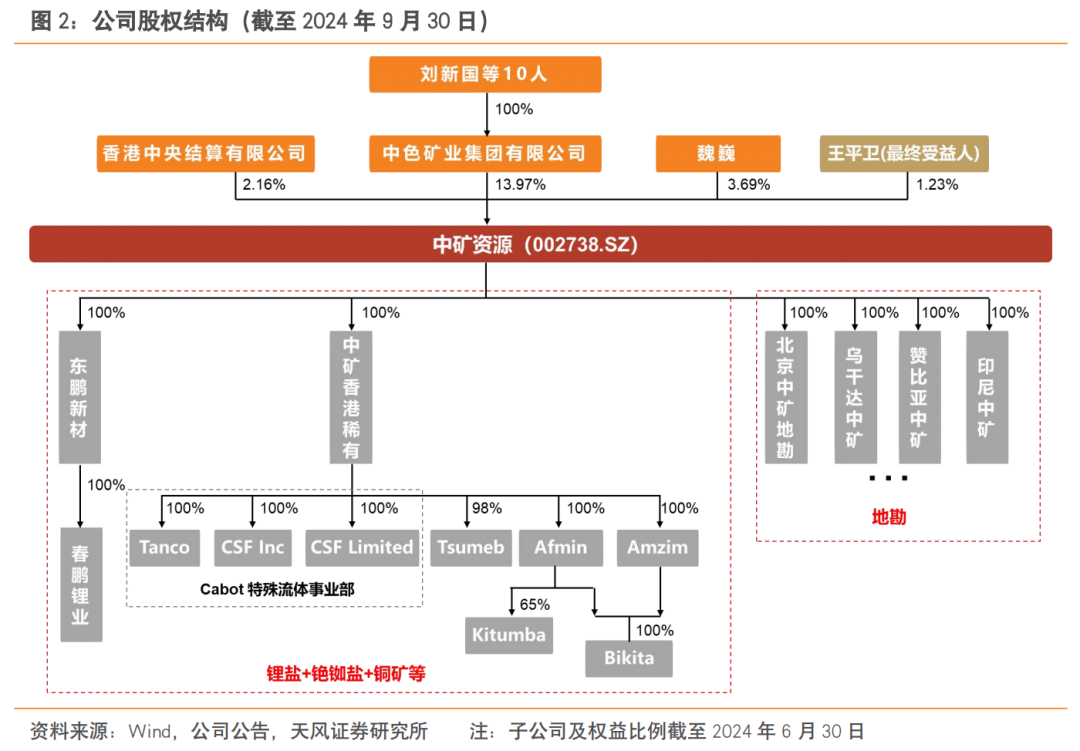

1.2. 股权结构:中色矿业集团控股,国表里子公司矿冶协同

公司控股股东为中色矿业集团,旗下多家子公司板块单干明确。赶走2024Q3,中色矿业集团为公司第一大股东,持股比例13.97%,刘新国等10东谈主理有集团100%股权;公司董事长王平卫先生通过中色矿业集团迤逦持股1.81%,径直持股1.23%,共计持股3.04%。子公司方面,公司锂盐与铯盐业务核心子公司为东鹏新材与中矿香港极度,东鹏新材主要负责锂盐、铯铷盐冶真金不怕火,中矿香港极度旗下Tanco矿山与Bikita矿山提供矿石原料,同期Kitumba铜矿(65%权利)已交割罢了;地勘业务则主要依托北京中矿地勘、乌干达中矿、赞比亚中矿等子公司。

股权回购彰显贬责层信心,回购股份用途变更为刊出。2023年9月,公司发布公告拟使用自有资金3-5亿元回购公司股票,并在畴昔符合时机用于职工持股策画或股权激勉。赶走2024年8月30日,回购股份决策已实施罢了,共回购831.98万股,占公司本日总股本的1.14%,购买股份的最高成交价为39.19元/股,最低成交价为31.19元/股,累计成交金额3.02亿元。同期,公司为提高持久投资价值和增强投资者信心,将回购股份用途由“用于公司职工持股策画或股权激勉”变更为“用于刊出并减少公司注册成本”,回购股份刊出已于10月21日办理完成。

1.3. 财务分析:以量补价,锂资源自给率大幅进步保险盈利韧性

公司事迹与锂价强关连,现在以量补价与降本共振叛逆下行周期。

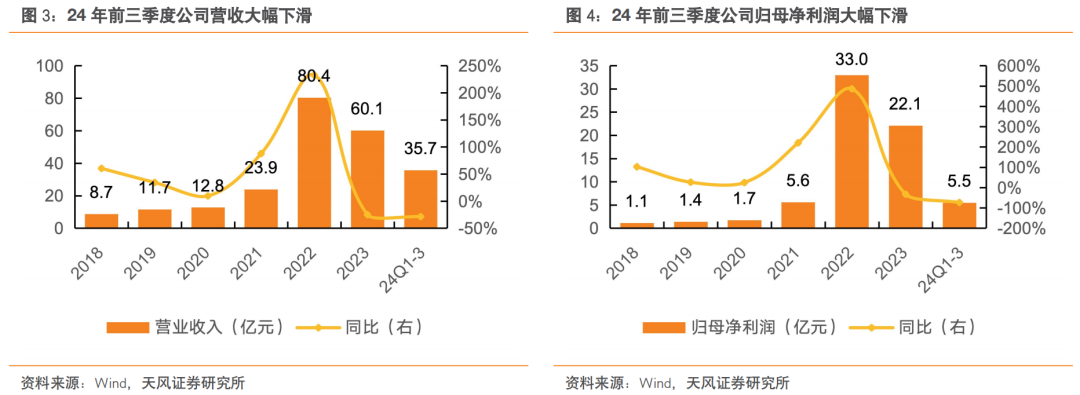

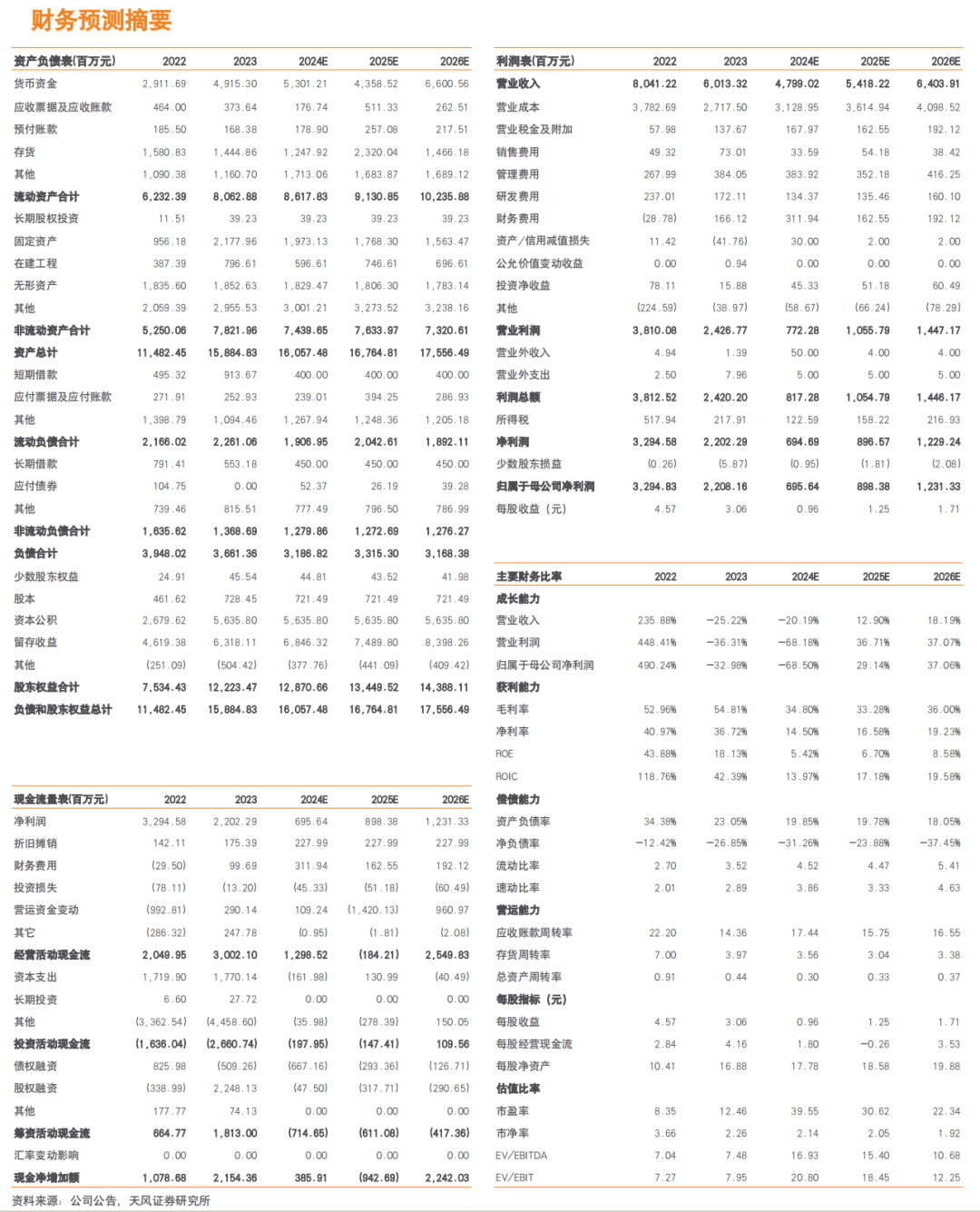

2021-2022年,新动力下贱需求高增重叠锂资源供给不停推动锂盐价钱迎史诗级高潮,公司充分受益行业高景气,量价皆升下达成事迹大幅增长。2022年公司达成营收80.4亿元,同比+232.5%;达成归母净利润33.0亿元,同比+485.9%。

2023年以来,受末端需求增速放缓+产业链去库存影响,锂价持续下行,23年电板级碳酸锂均价25.9万元/吨,同比-46.4%,2024年上半年锂价均价进一步下滑至10.4万元/吨,同比-68.4%。跟着Bikita名堂逐渐达产和春鹏锂业锂盐名堂投产,鸿沟上风突显,公司锂资源自给率大幅进步,自给率由2022年19.4%进步至2023年90.6%,以量补价叛逆下行周期。2024年前三季度,公司自有矿销量进步大幅提高至2.8万吨,其中Q3单季度自有矿销量1.1万吨。2023年,公司达成营收60.1亿元,同比-25.2%;达成归母净利润22.1亿元,同比-33%。24年前三季度达成营收35.69亿元,yoy-28.7%;归母净利润5.46亿元,yoy-73.6%;扣非净利润4.15亿元,yoy-79.5%。其中,Q3达成营收11.48亿元,yoy-18.2%,环比-11.4%;归母净利润0.73亿元,yoy-87.2%,环比-66.4%。

业务结构方面,锂盐业务为公司主要营收与盈利起首。2018年,公司收购东鹏新材扩展极度轻金属业务,锂盐业务营收占比与毛利占比隔离为15%/12%,铯铷业务营收占比与毛利占比隔离为9%/11%。跟随2019年公司收购Tanco矿山形成铯盐一体化布局,2020年铯铷业务营收占比与毛利占比一度达到40%与61%。2021年以来,受锂价大幅高潮(2021-2022)及锂盐产能逐渐放量推动,锂盐板块已成为公司主要营收与盈利起首,赶走2024年中报,锂盐业务营收与毛利占比隔离为66%/56%,孝敬公司主要事迹,占比有所下滑主要系锂盐价钱下降。

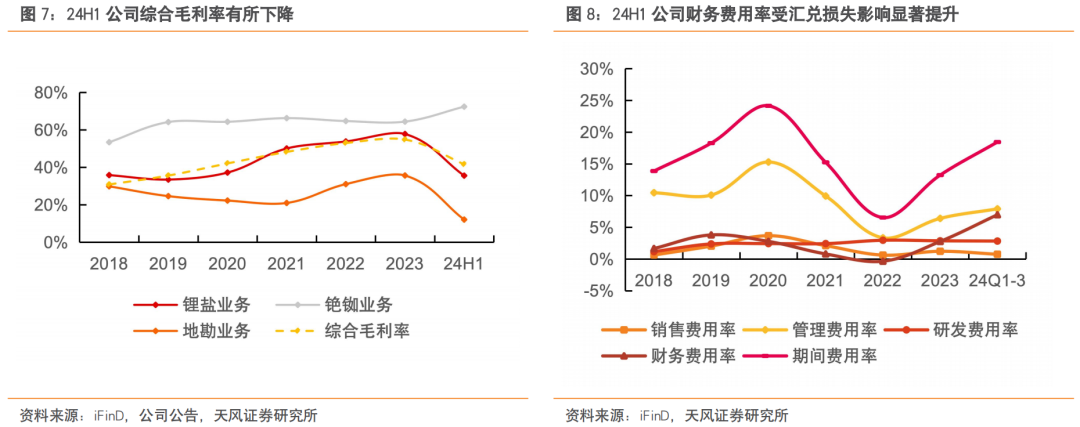

锂盐业务毛利率大幅下降,财务用度受汇兑亏欠影响有所抬升。分业务来看,公司行为群众铯铷盐考究化工龙头企业,龙头与产业链一体化上风彰着,铯铷板块持久保持高毛利率水平,24年上半年毛利率高达72.4%,为公司毛利率最高的业务板块;受资源自给率大幅进步驱动,重叠公司通过诊疗原料产物结构、成立光伏电站和扩大市政供电材干等表情不竭裁汰锂精矿坐蓐成本,23年锂盐业务毛利率进一步进步至57.8%,同比+4.0pct,但受锂盐跌价影响,24年上半年锂盐业务毛利率大幅回落至35.6%。用度率方面,2020-2022年公司时间用度率不竭优化,从24.1%降至6.5%;24年前三季度公司财务用度率达7.0%,总体时间用度率抬升至18.4%,单季度看,Q1/Q2/Q3财务用度隔离为1.36/0.24/0.88亿元,Q1和Q3较为彰着,其中Q1主要受津巴布韦汇兑亏欠影响,Q2汇兑亏欠彰着改善,Q3则主要受到好意思元汇率增值影响。

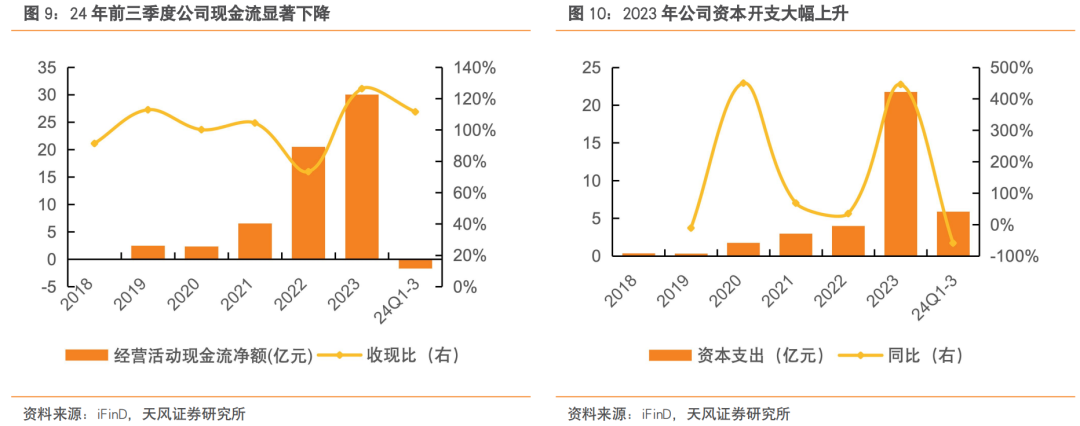

逆周期高成本开支保险资源供给。受益于锂盐板块快速延长,频年来公司现款流持续大幅增长,现款流充裕,2023年公司筹画活动现款流净额增至30亿元,逆周期增长增厚公司财务安全垫,24年前三季度受锂盐价钱回调影响筹画性现款流净额显赫下降。同期,公司频年来成本开救助续上升,2023年为股东Tanco100万吨遴选名堂、Bikita 200万吨年/锂辉石名堂+200万吨/年透锂长石名堂与春鹏锂业3.5万吨高纯锂盐名堂成立,成本开支逆周期延长,成本开支高达21.78亿元,同比增长446%。咱们觉得公司逆周期进行成本开支,提高锂资源自给率有望助力公司以量补价违反下行周期,同期举高了锂盐业务毛利率上限,为公司永恒发展奠定坚实基础。

2. 锂:步入资源全面自给新阶段,一体化上风持续知晓

2.1. 资源端:国际优质矿山提供贯通&可持续资源保险

2.1.1. Bikita矿山:两年三增储,一年一跃升

2022年公司顺利完成Bikita矿山的收购,锂资源布局迈出关节一步。公司与Bikita渊源最早可纪念至2006年,东鹏新材子公司北京奥凯元与Bikita建立协作关系,筹画其透锂长石国内贸易业务;2012年北京奥凯元与Bikita执意《独家代理公约》,东鹏新材向后者采购透锂长石及铯榴石;2018年,公司收购东鹏新材切入极度轻金属业务;2022年,公司通过子公司中矿香港极度完成对Bikita 100%股权的收购。(注:后北京奥凯元改名为北京中矿贸易)

Bikita矿山名堂熟练,基础设施完善。公司所属津巴布韦Bikita矿山是现在非洲少有鸿沟化在产的锂矿山之一,坐蓐产物包括时间级透锂长石、化学级透锂长石和锂辉石精矿。Bikita矿山位于津巴布韦马旬戈省,距离都门哈拉雷325公里。名堂与都门、马旬戈省首府以及南非德班港、莫桑比克贝拉港均有高速公路、铁路流通,交通便利,基础设施较为完善。

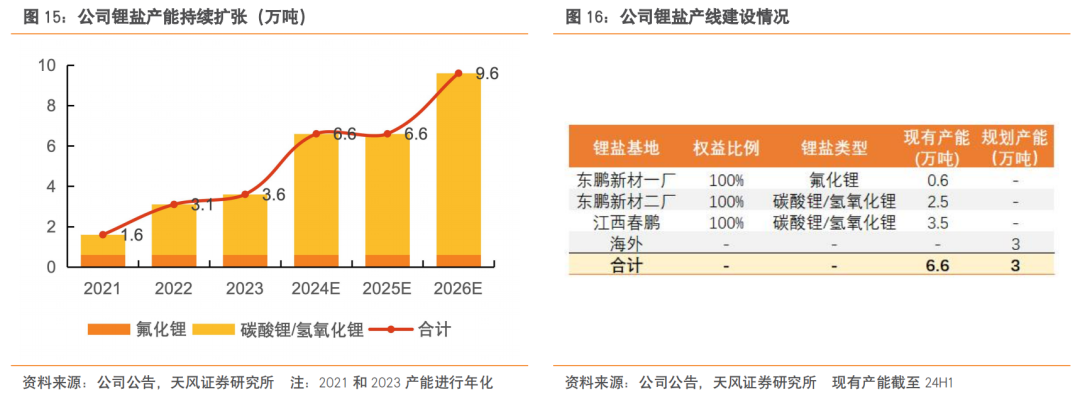

Bikita矿山锂资源量达成“两年三增储”,找矿后劲仍存。自2022年并购Bikita矿山以来,赶走2023年底,凭借公司私有的地勘时间上风,两年内共达成三次增储,锂矿产资源量由29.41百万吨矿石量增至113.35百万吨,碳酸锂当量由84.96万吨增至288.47万吨,增幅达239.5%;新矿区方面,在西区SQI6+Shaft矿体基础上,顺利增储东区和西区Shaft_N矿体。此外,矿区内仍发育有多条未教授证的LCT型(锂铯钽型)伟晶岩体,公司地勘团队正进一步扩大关于Bikita矿区的勘测使命,Bikita矿区部分地段仍具有较好的找矿后劲。

Bikita锂矿遴选产能快速延长,400万吨年遴选产能已达产。Bikita矿山原有70万吨/年原矿遴选材干,公司收购Bikita矿山之后通过定增与自有资金表情络续进行开采,将Bikita原有的70万吨/年原矿处理材干通过改扩建进步至120万吨/年,后增至200万吨,并新建200万吨/年原矿处理名堂,共计400万吨/年原矿遴选产能,已于2023年7月投产,并于年内达产。

200万t/a成立工程:新增年产出锂辉石精矿(Li2O 5.5%)约30万吨,锂云母精矿(Li2O 2.5%)9万吨,钽精矿0.03万吨;

200万t/a改扩建工程:原有透锂长石精矿产能(Li2O 4.3%)约9万吨,在其基础上新增透锂长石精矿(Li2O 4.3%)约21万吨,共计30万吨,同期新增混杂精矿(锂辉石、锂霞石等,Li2O 4.3%)约11.2万吨。

2.1.2. Tanco矿山:一石两鸟,遴选扩产积极股东中

Tanco矿山是群众最大的铯榴石矿山,同期锂辉石资源丰富。公司所属加拿大Tanco矿山为锂铯钽矿床,是群众在产的惟一以铯榴石为主矿石的矿山,亦然寰宇上储量最大的铯榴石矿山,同期领有丰富的锂辉石资源,曾于1987-2009年从事锂矿石遴选运营,坐蓐Li2O≥7.0%的锂辉石精矿产物。2019年,公司通过收购Cabot特殊流体行状部(CSF)取得Tanco矿山100%权利,得回丰富的铯榴石与锂辉石资源,达成“一石两鸟”。跟随锂盐价钱飙升,2021年10月15日,Tanco矿山12万吨/年锂辉石技改规复名堂厚爱投产,现存18万吨/年处理材干。

除坑采资源量,Tanco矿山还领有西尾矿,同期露采决策资源后劲可不雅。赶走2023年末,Tanco矿山按坑采决策保有锂资源量共计达25.62万吨LCE。其中:1)高品位:Li2O平均品位3.30%的矿石量188.5万吨,Li2O金属量6.22万吨,折合LCE 15.39万吨;2)下品位:Li2O平均品位1.89%的矿石量219万吨,Li2O金属量4.13万吨,折合LCE 10.22万吨。除原矿,Tanco还领有约290万吨矿石资源量的西尾矿,氧化锂平均品位1.06%,折合LCE 7.6万吨。此外,现在公司正积极股东Tanco矿区的露天开采决策,瞻望在露采决策下保有锂资源量将大幅度增多。

Tanco矿山遴选产能策画118万吨/年,现在100万吨/年遴选名堂积极股东中。Tanco矿区原锂辉石遴选产能12万吨/年,于2022Q3凯旋扩产至18万吨/年,产物持续运回并参预使用。2023年2月,公司董事会审议通过投资1.76亿加元成立Tanco矿区100万吨/年遴选名堂,主产物为锂辉石精矿、磷铝锂石精矿和铯榴石精矿。现在,公司正积极股东100万吨/年选厂成立的前期准备使命,名堂建成后,Tanco矿区矿石遴选产能将达118万吨/年,进一步进步锂铯资源遴选材干。

为快活Tanco冶真金不怕火产能原料需求,公司积极拓展矿源供应起首,股东与相近矿山协作。2022年10月,Tanco与加拿大上市公司Grid签署《宽恕备忘录》,就加拿大Donner湖锂矿协作开采的可行性进行积极探讨。把柄Grid公告的Donner湖锂矿历史钻探数据,Donner 湖锂矿主伟晶岩体及西北伟晶岩体共计已探获锂矿产资源量350万吨矿石量,Li2O平均品位1.28%。Grid将向Tanco提供Donner湖锂矿的锂辉石矿石样品,由Tanco进行选冶测试并出具时间论述。名堂达成协作后,Grid与Tanco将执意具有法律不停力的协作公约,由Grid向Tanco供应锂辉石矿石,Tanco负责选冶及锂辉石精矿销售,将增强Tanco矿山新建选矿厂的资源保险材干。

2.2. 冶真金不怕火端:锂盐产能稳步延长,26年策画产能9.6万吨

公司锂盐产能达成大幅跃升,现存电板级年产能6.6万吨,26年策画9.6万吨。2021年,公司电板级氟化锂产能产能从3000吨/年改扩建至6000吨/年,同庚8月,东鹏新材2.5万吨电板级碳酸锂/氢氧化锂产线投产,并于年内达成达产。跟随春鹏锂业3.5万吨高纯锂盐名堂23年Q4建成投产,公司现存电板级锂盐产能6.6万吨/年,已达成国内6万吨高纯锂盐(碳酸锂/氢氧化锂)产能布局。此外,公司于2023年报泄漏,2026年力图达成非洲3万吨/年遴选冶一体化布局,届时公司将领有国内6.6万吨+国际3万吨锂盐产能布局。在2023年11月Bikita选厂达产庆典庆典上,公司董事长王平卫示意,下一步公司将入部下手开展成立冶真金不怕火厂的可行性运筹帷幄,国际产能布局提上日程。时间方面,公司冶真金不怕火端领有行业当先的时间工艺,东鹏新材开拓全新原料起首透锂长石;年产2.5万吨和3.5万吨高纯锂盐产线,原料均可使用锂辉石或透锂长石行为坐蓐原料,且为柔性坐蓐线,可把柄市集特色和客户需求的变化实时诊疗碳酸锂/氢氧化锂产物结构。

2.3. 公司上风:资源全自给+优质龙头客户

资源完全自给+进入锂电材料/新动力车龙头供应链体系,中矿资源成为行业发展典范。咱们觉得在锂盐企业发展经过中,上游资源保险+下贱进入大型企业供应链两个关节身分不可偏废,径直影响企业贯通运营、成本限度与发展上限。锂盐企业要达成可持续发展,必须在确保上游资源贯通供应的同期,积极拓展下贱市集,与大型企业建立持久贯通的协作关系。达到这两个关节身分,不仅需要企业具备强盛的资源整合材干,还需要在时间、产物性量、市集开拓等方面不竭进行优化和鼎新。中矿资源通过国际矿山并购达成资源完全自给,领有更厚的安全垫,为以量补价违反下行周期创造条目,同期举高了锂盐业务毛利率上限,为永恒发展奠定坚实基础;依靠时间和产物上风,公司氢氧化锂/碳酸锂进入中韩正极材料龙头企业供应链,电板级氟化锂进入特斯拉群众供应链体系,一体化上风持续知晓,成为锂企发展典范。

核心上风:资源完全自给

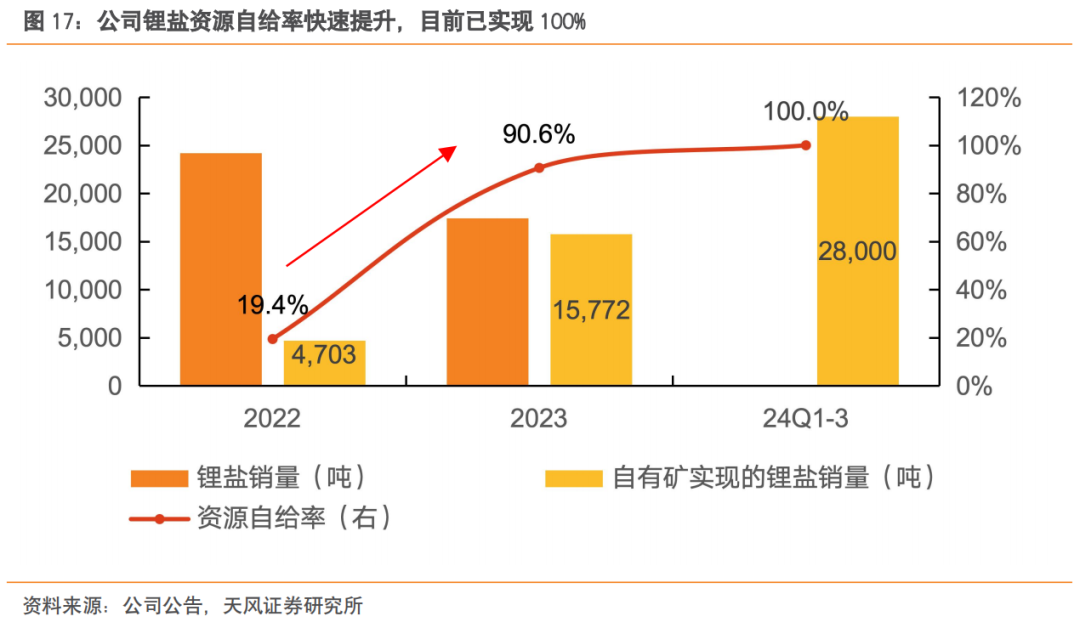

公司锂盐资源自给率快速进步,现在已达成100%自给率,力图2年内再获取新的优质锂矿资源。公司通过垂直一体化的产业整合,以100%权利持有Bikita矿山和Tanco 矿山,得回足够的资源保险,资源自给率从2022年的19.4%赶快进步至2023年的90.6%。2024年前三季度公司自有矿销量大幅进步至2.8万吨,其中Q3自有矿达成销量1.11万吨。跟着Bikita 400万吨/年锂辉石、透锂长石选厂陆续建成投产,据咱们测算,现在公司锂精矿(锂辉石+透锂长石)年产能对应6.6万吨LCE,已达成原料完全自给。同期,公司力图2年内再获取新的优质锂矿资源。畴昔,公司将着力股东加拿大100万吨/年锂辉石选厂成立工程和非洲地区遴选冶一体化成扬名堂,原料与冶真金不怕火产能高度匹配。此外,公司策画在津巴布韦投资成立硫酸锂工场,将有望进一步裁汰锂盐坐蓐成本。在行业竞争日益尖锐化的趋势下,凭借高效的贬责效用和高自给率的成本上风,公司有望从行业内脱颖而出,达成锂盐业务新的杰出式增长。

上风二:优质龙头客户

凭借产物上风,公司进入一线龙头供应链体系。公司锂盐下搭客户涵盖多家海表里上市公司和优质头部企业,其中,电板级氢氧化锂/碳酸锂进入中韩正极材料龙头企业供应链,电板级氟化锂进入特斯拉群众供应链体系。紧要合同方面,2023岁首,公司与SK On全资子公司爱念念开执意销售合同,东鹏新材将在2023年至2025年时间向爱念念开供应单水氢氧化锂产物共计1.9万吨(±10%以内)。公司凭借优良贯通的产物品性及灵验的成本限度措施,已成为我国电板级锂盐的主要供应商之一。

3. 铯铷:群众行业龙头,盈利材干保持高水平

3.1.行业:群众稀缺政策资源,高端鸿沟需求空间浩大

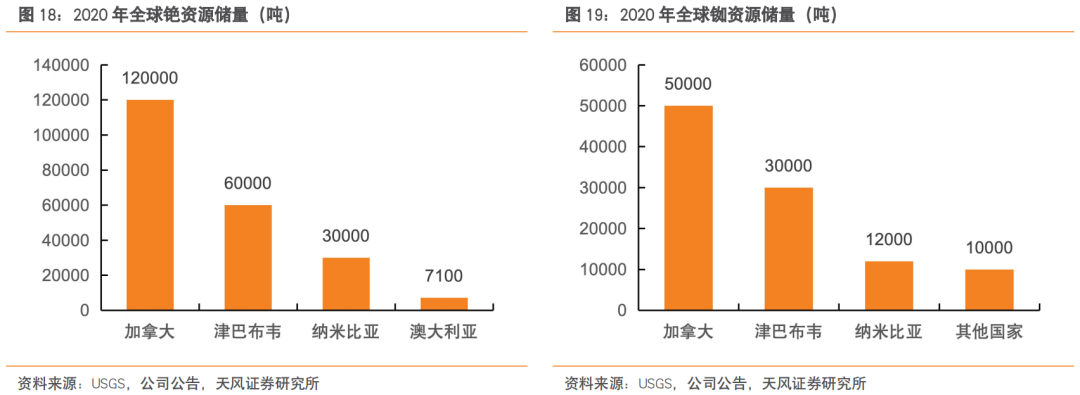

铯铷是航天航空、国防军工、信息时间等政策新兴产业发展不可或缺的关节矿产,亦然接济当代高新时间研发的基本原材料。铯铷群众资源量稀缺,资源聚首度较高,主要聚首于加拿大、津巴布韦、纳米比亚和澳大利亚。

铯:主要起首为铯榴石,频年来资源量持续下降。铯在当然界莫得单质形态,主要以盐的格式少量地分散于陆地和海洋中,群众保有矿石量珍爱。铯榴石是当然界含铯量最高的独处矿物,氧化铯品位5%-32%之间,是索求铯的主要原料,常与锂云母、锂辉石和铌钽矿物等共生于花岗伟晶岩中。把柄USGS数据自满,2020年群众铯矿产资源量21.71万吨,主要聚首在加拿大、津巴布韦、纳米比亚和澳大利亚。群众可鸿沟化开采的铯榴石资源则相应聚首在三大矿区,隔离为加拿大Tanco矿区、津巴布韦Bikita矿区和澳大利亚Sinclair矿区。跟随不竭的开采,2022年铯矿产资源量已下降到20万吨以下。

铷:主要起首为铯和锂的加工副产物,索求难度大。无单独工业矿物,常分散在锂云母、铯榴石和盐矿层之中。铷比铯的地球品貌高,但由于不存在富铷矿物,索求难度较大,铷主要行为铯和锂的加工副产物进行概括回收。把柄USGS数据自满,2020年群众铷矿产资源量10.2万吨,资源主要聚首于加拿大、津巴布韦和纳米比亚三国。

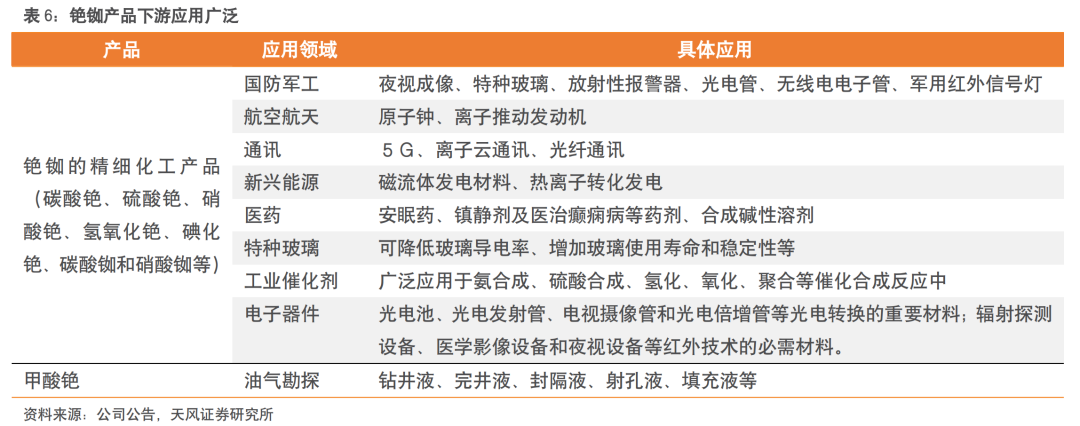

铯铷理化性能优异,是政策性新兴产业关节原材料。铯具备优异的光电性能、化学活性强,是红外时间应用的优质材料,是科技、军事、工业等鸿沟不可衰败的进击原材料之一。铯铷产物应用鸿沟时时,铯主要用于考究化工、油气钻探、航空航天、光电、医疗医药、5G通讯、时候频率行业、防火材料等鸿沟;铷主要用于电子器件、催化剂、特种玻璃以及动力等高技术鸿沟。跟着新动力、新材料、新一代信息时间等政策性新兴产业的快速崛起,铯已被好意思国列为关节矿种、日本列为政策性矿产、加拿大列为关节矿产。

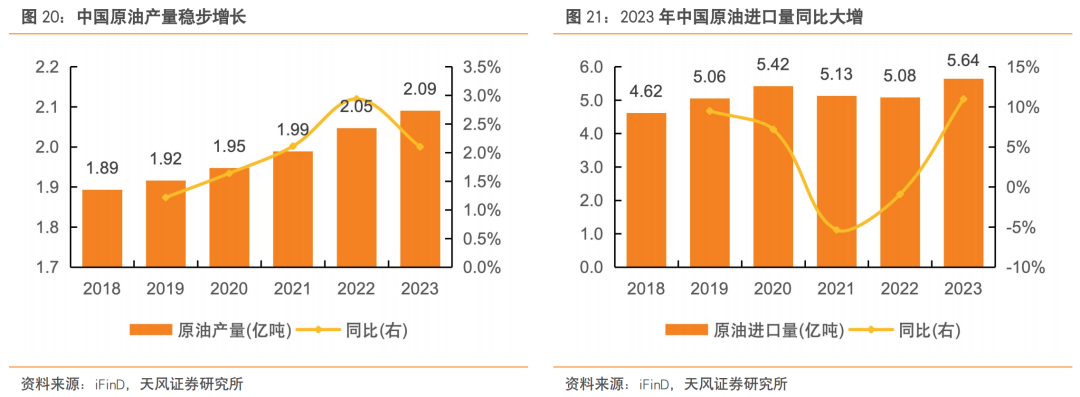

受国内油气行业绿色发展推动,甲酸铯国内应用远景可不雅。甲酸铯是单一铯盐产物中下贱需求占比最高的产物,主要应用于油气行业钻探鸿沟,是高温高压油气井中所使用钻井液和完井液最优质的材料。凭借优异的性能上风,甲酸铯倍受寰宇级石油企业怜爱,已时时应用于欧洲北海等地。2023年我国原油产量2.09亿吨,同比增长2.1%,频年来稳步增长;我国对石油入口依存度较高,2023年原油入口量5.64亿吨,同比大增11%。2023年7月19日,国度动力局会议指出疏漏进步海洋油气勘测开采力度,跟着国内双碳策画、油气行业绿色发展和深海油气勘测开采推动,咱们瞻望甲酸铯在国内油气钻探鸿沟应用有望逐渐进步。

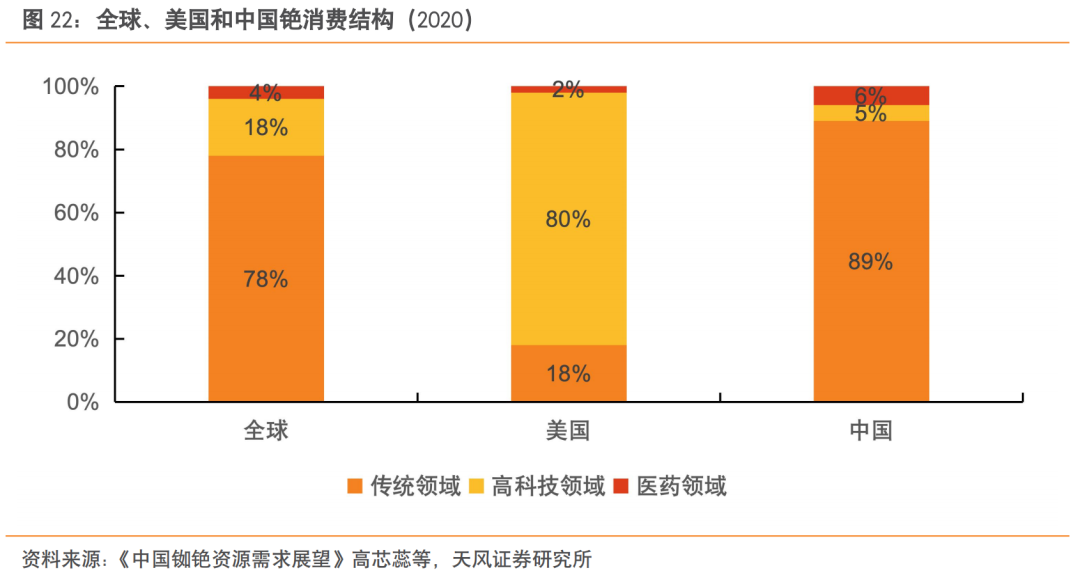

群众及中国铯破钞主要聚首于传统鸿沟,破钞结构有望迎来改善。2020年群众铯破钞约2400吨,传统鸿沟/高技术鸿沟/医药鸿沟隔离占比78%/18%/4%,其中传统鸿沟主要包括油气钻探钻井液、硫酸催化剂、二氧化钛光催化剂等产物,高技术鸿沟主要涵盖原子钟、低轨谈卫星、光电器件和特种玻璃等产物。国别方面,好意思国铯破钞约为960 t,主要聚首在高技术鸿沟,占比达80%;中国铯破钞量近800吨,主要破钞于传统鸿沟,约占89%。跟着新质坐蓐力加速发展,我国铯破钞结构有望升级改善。

3.2.公司上风:全产业链布局,资源端把持构建盈利护城河

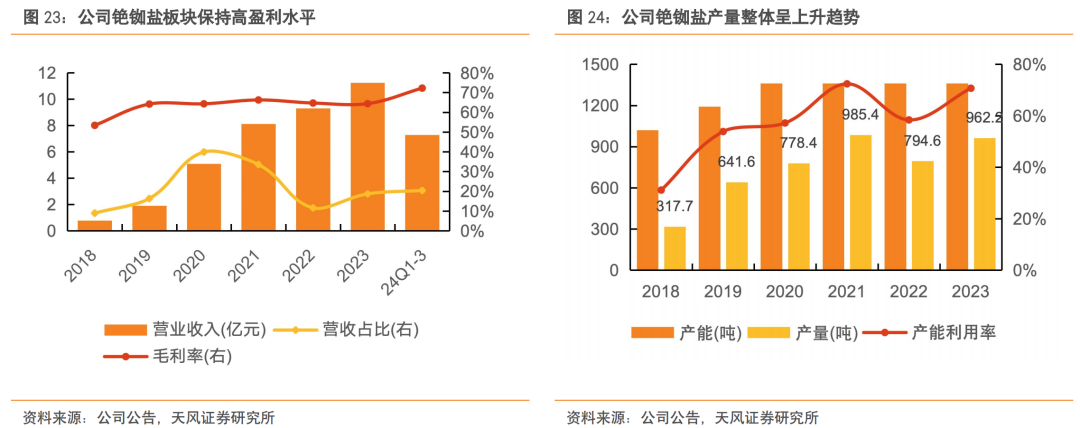

公司是铯铷盐考究化工群众龙头,铯铷板块保持高盈利水平。公司于2018年收购东鹏新材切入铯铷盐赛谈,东鹏新材是国内最大的铯铷盐坐蓐商和供应商,其铯铷盐的加工时间工艺、产物性量达到国际先进水平,同期亦然硫酸铯、甲酸铯、硝酸铷、金属铯等六个产物的国度行业要领制定者。自收购以来,公司铯铷盐营收持续快速增长,从2018年的0.77亿元增至2023年的11.24亿元,5年CAGR高达70.8%,同期持久保持高盈利水平,2019年以来毛利率保管在65%摆布,24年前三季度毛利率高达72.3%,同比+8pcts。产能方面,2018-2020年,公司铯铷盐年产能从1021万吨进步至1361万吨,频年来产能讹诈率保持充裕;产量方面,公司铯铷盐产量频年来合座呈上升趋势,从2018年的317.7万吨进步至2023年的962万吨,2022年产量下降至795万吨主要系部分碳酸铯起首于期初库存,合座销售情况保持邃密。

铯铷产业链一体化布局,Tanco+Bikita矿山保证明足资源上风。公司行为群众铯产业链领军企业,领有从铯榴石开采到考究化工产物坐蓐、资源回收的全链条材干,并提供专科的产物时间处事。公司领有寰宇主要高品性铯资源(三大矿山中的两座:Tanco矿山+Bikita矿山)、群众两大坐蓐基地(加拿大温尼伯、中国江西新余)和甲酸铯回收基地(英国阿伯丁、挪威卑尔根)。

资源方面,Tanco矿山是群众现存在产的惟一以铯榴石为主矿石的矿山,亦然寰宇上储量最大的铯榴石矿山,赶走2024H1,Tanco矿区保有铯矿11.61万吨,占群众铯矿储量一半以上,氧化铯含量高达4.21万吨,设立了公司在铯资源方面的实足上风。Bikita矿山锂矿床共生铯榴石,矿区内仍发育有多条未教授证的LCT型(锂铯钽型)伟晶岩体,具备进一步扩大锂铯钽矿产资源储量的后劲,灵验补充Tanco矿山资源储备。

客户方面,公司铯铷盐产物矩阵丰富,质料优秀且贯通,蕴蓄了德国巴斯夫、德国邦泰、丹麦托普索、日本岩谷、好意思国哈利伯顿、好意思国杜邦、中国石化等普遍优质客户资源。

公司关于群众高品性铯矿资源的限度,奠定了公司在铯盐业务鸿沟的显赫资源上风,对扫数铯盐产业链的群众订价具有彰着的语言权,同期构建公司铯铷盐板块盈利护城河。

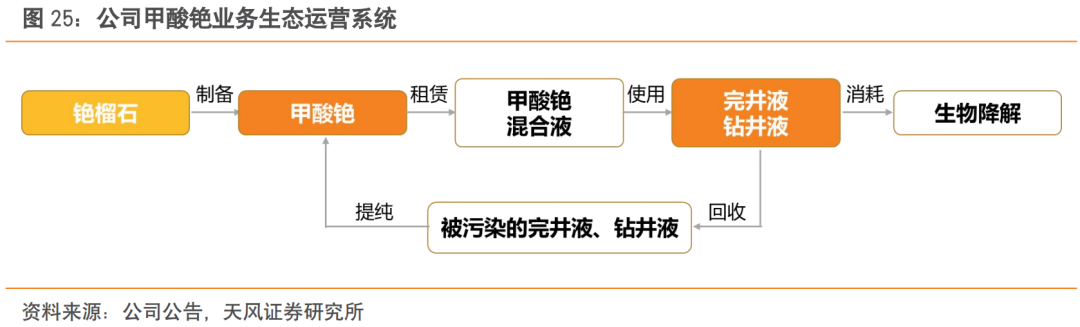

甲酸铯业务是公司铯铷板块一大亮点,公司是群众甲酸铯龙头,占据群众实足市集份额,有望受益国内市集后劲。公司甲酸铯业务的运营中心为中矿特殊流体有限公司,位于英国阿伯丁和挪威卑尔根,业务远大欧洲、AMEA(亚洲、中东和非洲)和北好意思地区。公司甲酸铯业务禁受坐蓐、租售+时间处事、回收和提纯的生态产业链模式,回收再讹诈率可达80%以上,且回收后的基液性能不发生变化,为繁多寰宇知名油服企业和寰宇级石油公司提供甲酸铯产物和时间处事。2021 年,公司甲酸铯业务收入 4.18 亿元,同比增长110%,占往时铯铷板块营收一半以上,主要系国际油价升高及坐蓐策画使命量增多所致。赶走23年末,公司群众储备甲酸铯产物21,290bbl(折合密度2.3t/m³的甲酸铯溶液),折合铯金属当量4,833吨,产物储备丰富。由于成本和工艺的原因,甲酸铯在国内油气鸿沟中应用较少,凭借龙头地位和先发上风,公司有望受益国内油气行业绿色发展趋势,助力甲酸铯试验应用和增重利润。

4.铜:加速资源布局,打造新成长弧线

2024年3月14日,公司全资下属公司Afmin与Momentum和Chifupu隔离签署了《股份买卖公约》,拟以现款收购Junction共65%股权,交游对价5850万好意思元(约合4.15亿元)。Junction主要资产是位于赞比亚的Kitumba铜矿名堂,赶走24年7月底,交游已交割罢了,公司共计持有Junction65%的股权和Kitumba铜矿65%的权利。

优质资源并入,铜产业链布局再下一城。Kitumba矿床为铁氧化物铜金(IOCG)型矿床,总体来看,名堂资源量较大,交通便利,基础设施较完善,处于待开采阶段,具有较好的开采基础。地舆位置及基建:Kitumba铜矿位于赞比亚卢萨卡以西偏北约240km,矿区路况等基础设施较好,矿山处于待开采阶段,倡导公司Junction领有采矿许可证,灵验期至2039年11月。资源体量:Kitumba铜矿目探矿权铜矿产资源量为2790万吨,铜金属量61.40万吨,平均品位2.20%。矿区内已探获区域之外,仍存在Kakozhi等多处探伤非常区,具备增储后劲和找矿远景。

找矿&开矿核心材干隆起,低成本收购又一试验。仅接头Kitumba铜矿现存资源量,65%矿权收购价款5850万好意思元,对应吨铜收购价仅为146.6好意思元,显赫低于2020年以来群众铜行业200好意思元/吨的并购水平,且委果为2023年以来铜行业最低廉的大型收购名堂。接头铜价核心上行以及Kitumba铜矿高品位,收购价钱具有极高的性价比。公司深耕国际地勘市集二十余年,地勘处事为创立之本,找矿&开矿核心材干隆起,构筑资源保险护城河,在收购加拿大Tanco和津巴布韦Bikita 时已阐述进击引导作用,本次是公司低成本收购的又一试验。

铜资源储备达百吨级,资源开采加速布局。资源端,本次收购前,公司在赞比亚领有铜资源量近45万吨(希富玛21.84+卡希希6.18+卡布韦15.46),其中希富玛铜矿和卡希希铜矿开采模式是由公司提供矿权,与第三方协作开采分红(现在卡希希铜矿已出售)。收购完成之后,公司赞比亚境内铜资源储备已进一步增厚将达百吨级,为公司铜资源开采提供愈加足够的资源保险。冶真金不怕火端,3月7日,公司收购Tsumeb冶真金不怕火厂,加速布局铜资源开采。截止3月,该冶真金不怕火厂精矿处理材干为26万吨/年,主要产物为粗铜和硫酸,通落后间升级更正,瞻望精矿处理材干可进步至37万吨/年。此外,Tsumeb冶真金不怕火厂锗锌渣堆和铜渣堆领有的多金属熔真金不怕火尾渣保有的锗/镓金属含量隔离为746.21/ 409.62吨,锌/铜金属含量隔离为20.95/1.43万吨,颇具资源价值,公司找矿核心上风再次知晓。咱们觉得,这次收购Kitumba铜矿,有望与Tsumeb冶真金不怕火厂形成联动,遴选冶布局进一步完善。

锗锌有望孝敬新增量。铜冶真金不怕火之外,为充分阐述Tsumeb冶真金不怕火厂的资源价值,公司策画对Tsumeb冶真金不怕火厂现存的铜冶真金不怕火坐蓐线进行更正可行性运筹帷幄,增多锗锌冶真金不怕火坐蓐线,尽早达成资源交易化坐蓐,为公司中持久发展提供新的利润增长点。

铜资源板块,公司正加速股东Kitumba铜矿使命,同期策画络续获取优质的铜矿资源,力图2025年完成5万吨/年铜金属采、选、 冶一体化布局,并在2年内再获取新的优质铜矿资源。咱们觉得公司铜板块策画明确,加速资源布局,有望推动铜矿业务成为公司新主业,打造多品种矿业巨头。

5. 地勘:看家智商,资源保险之基石

5.1. 固体矿产勘查:找矿教授丰富,主要职能由外转内

地勘在Tanco正常坐蓐和Bikita并购中阐述进击作用,主要职能达成由对外处事向对内资源保险的篡改。地勘是公司的起家业务,公司领有专科化的地质勘查时间和贬责团队,已从事国际地质勘查业务二十余年。获利于丰富找矿的教授,地勘在公司加拿大Tanco矿山的正常坐蓐和津巴布韦Bikita矿山并购经过中阐述了积极和进击的作用。2021年公司将固体矿产勘查业务的主要职能进行了诊疗,以保险公司矿山的正常坐蓐和在群众范围内获取锂、铯、铷的优质矿产资源为主要职能,其次为国际优质客户提供地质勘查时间处事。

回溯历史,公司先后承担多个紧要名堂地勘使命,在境外固体矿产勘查鸿沟具有彰着的先发上风和教授上风。公司依托本人丰富的矿产勘查教授和时间上风,为繁多中国大型矿业企业“走出去”的名堂提供了地质勘查时间处事,业务遍布非、亚、欧和好意思洲的20多个国度和地区,为矿业名堂投资决策、资源储量核实、地质找矿、坐蓐探矿等各个智商提供了专科的资源评价和时间接济。公司先后承担了中国有色赞比亚谦比希铜矿、中冶集团巴布亚新几内亚瑞木镍钴矿、中冶集团和江西铜业阿富汗艾娜克铜矿、朔方工业津巴布韦铂钯矿和刚果(金)科米卡铜钴矿、紫金矿业刚果(金)卡莫阿铜矿等多个具有国际影响力的紧要名堂的地质勘查使命。

5.2.矿权开采:资源储备丰富,莳植多元盈利增长点

地勘上风助力矿权开采,同期矿权开采为锂盐、铯铷板块提供前端资源救助,地勘资金持续参预巩固核心上风。公司依托本人丰富的地勘教授和时间上风,在风险可控的前提下进行矿权开采,通过登记肯求、协作开采、收购等表情取得矿权,在取得阶段性勘查效率或探明矿区矿产物位及经济储量后,将矿权进行转让、评估作价入股大略将矿权进行开采以获取后续矿山开采收益。同期,公司在矿权方面的布局也为公司锂盐、铯铷板块提供前端资源救助。为促进资源增储、矿权开采业务,22-23年,公司制定以0.72亿元自有资金投资Bikita矿区锂矿、Tanco矿区锂铯钽矿及赞比亚卡森帕金矿的勘查使命,Bikita LCE资源量从183.78万吨增至288.47万吨,取得显赫见效。24-25年,公司拟预算0.75亿元自有资金投资上述矿区及赞比亚Kitumba铜矿的勘查使命,地勘资金持续参预中。

公司领有多个矿权和丰富的资源储备,持续开拓多元利润增长点。赶走24H1,公司及所属子公司共计领有千般矿业权86处,其中采矿权27处、探矿权46处、地表租约13处。矿权的分散情况为:加拿大境内现存57处矿权,其中采矿权3处、探矿权41处、地表租约13处;赞比亚境内现存8处矿权,其中采矿权3处、探矿权5处;津巴布韦境内现存21处矿权,均为采矿权,波及到锂、铯铷、铜、铁、稀土等多种金属。

6.盈利预测与投资提倡

6.1.盈利预测明细

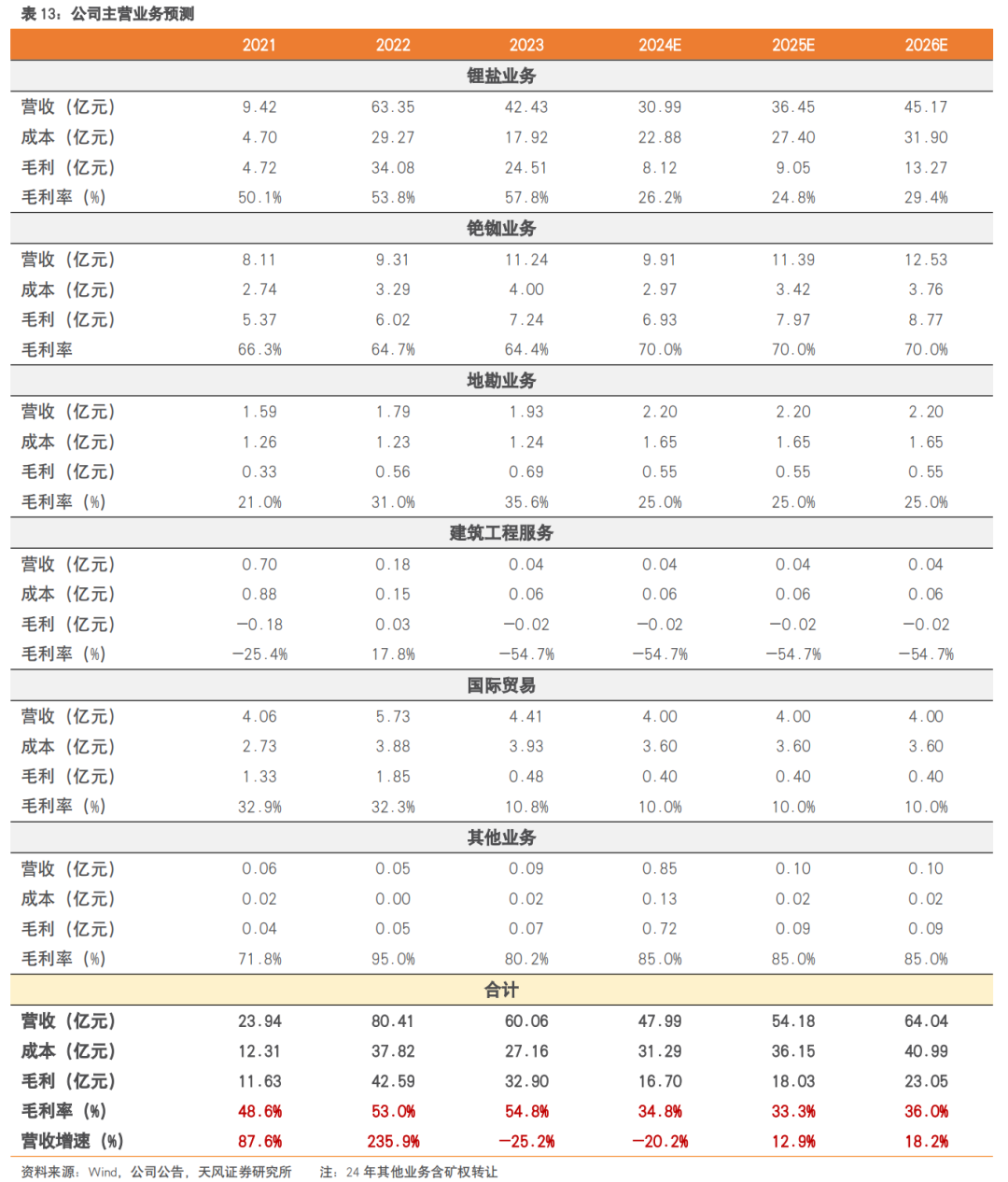

锂盐:1)量:现存6.6 万吨/年电板级锂盐产能,其中碳酸锂/氢氧化锂柔性产线6万吨,氟化锂产能0.6万吨,26年策画9.6万吨,在锂价承压布景下,假定24-26年公司锂盐(氟化锂+碳酸锂+氢氧化锂)销量隔离为3.8/5/6万吨;2)价:在供需多余相对明确形式下,假定24-26年电板级碳酸锂价钱隔离为9.0/8.5/8.8万元/吨(含税价);3)利:把柄咱们的测算,公司锂盐已达成原料全自给,假定24-26年碳酸锂坐蓐成分内别为5.8/5.6/5.4万元/吨(不含税),单吨毛利隔离为2.1/1.9/2.3万元/吨,接头公司产物结构,锂盐板块24-26年毛利率隔离为26.2%/24.8%/29.4%。

铯铷:把柄历史数据和公司畴昔发展策画,假定铯铷板块营收增速与毛利率保持贯通,24年营收为9.9亿元,25-26年营收增速隔离为15%/10%,毛利率为70%。

地勘:主要职能由外转内,假定地勘业务营收与毛利率保持贯通,24-26年营收贯通在2.2亿元,毛利率为25%。

其他业务:假定24-26年国际工程营收与毛利率与23年持平,国际贸易营收贯通在4亿元,毛利率为10%。

暂不接头铜矿和锗锌业务,把柄以上假定,咱们瞻望24-26年公司营收隔离达47.99/54.18/64.04亿元,同比-20.2%/+12.9%/+18.2%,毛利率隔离为34.8%/33.3%/36.0%。

6.2.投资提倡

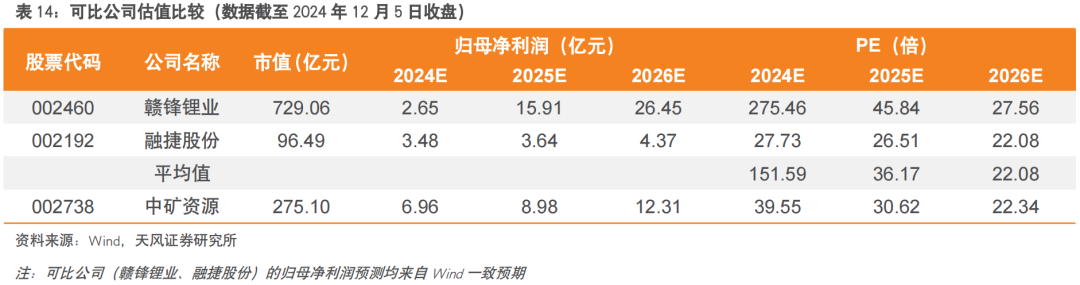

咱们选取主营业务同为锂盐的赣锋锂业和融捷股份行为可比公司,把柄Wind一致预期,可比公司2025年平均PE为36.2x。暂不接头铜矿和锗锌业务,咱们瞻望24-26年中矿资源达成归母净利润6.96/8.98/12.31亿元,对应2025年 PE为30.6x,低于行业平均。依托地勘智商,公司找矿&开矿核心材干隆起,锂盐业务通过国际矿山并购达成资源完全自给,为以量补价违反下行周期创造条目;铯铷全产业链布局,资源端把持构建盈利护城河;加速铜资源布局,打造新成长弧线。参考行业平均,咱们赐与公司2025年PE 35x,对应市值314.43亿元,对应策画股价43.6元/股,初度隐敝赐与“增持”评级。

7.风险教导

(1)锂价超预期下降风险

跟着新增及扩建的盐湖、辉石等名堂聚首开释,锂盐需求虽保管稳步上行但边缘增速不足初期,锂价核心或仍有下探空间,从而影响公司锂盐销售价钱和销量。

(2)名堂成立不足预期风险

公司加拿大Tanco矿山100万吨/年选矿工程、Kitumba铜矿名堂积极股东中,名堂成立具有一定时候周期,在名堂骨子实施经过中,可能因宏不雅经济环境影响、报批手续稳重等身分导致名堂成立程度不达预期、不成按时达产等风险。

(3)国际资产安全风险

公司所属矿山坐蓐筹画、地勘业求实施场地均在国际,铯铷业务客户以国际客户为主,若国际业务所在国发生政事漂泊、军事打破等突发性事件,或国际业务所在国的外商投资政策发生紧要变化,将影响公司国际业务的资产安全和盈利水平。

(4)汇率波动风险

公司营收部分起首于国际,并除外币结算。汇率波动可能对公司的净资产、净利润及任何换算成外币的价值形成不利影响。

(5)测算具有主不雅性

本论述波及到的公司产销量及利润水平均为主不雅测算,若骨子情况与测算假定不符,将会影响到论述论断。

天风金属&材料团队先容

天风金属&材料团队先容

2020年加入天风证券,深耕金属与新材料行业,专注于产业链深度追踪和优质个股挖掘,前瞻性挖掘软磁材料和超微粉体材料板块和铂科新材等一批优秀成长公司,善于把抓产业动态及发展趋势,兼具周期与成长念念路。曾获2020年有色金属材料新金钱第2名(核心成员);2021年有色金属材料新金钱第4名(核心成员);2022年有色金属材料新金钱第3名(核心成员);2021年wind金牌分析师第3名(核心成员);2023年机构投资者·财新成本市集分析师建立奖金属材料大陆第七名等荣誉。

曾先毅 | 运筹帷幄员

曼彻斯特大学经济学硕士,2022年加入天风证券,主要隐敝政策金属、铅锌板块。

陈凯丽 | 运筹帷幄员

上海财经大学管帐学本硕,曾赴任于国金证券,2023年加入天风证券,面前主要追踪基本金属铜铝板块。

胡十尹 | 运筹帷幄员

西安交通大学经济学硕士,曾赴任于中泰证券,2024年加入天风证券,主要隐敝稀土永磁、镁及动力金属板块。

吴亚宁 | 助理运筹帷幄员

上海财经大学本硕,2024年加入天风证券,面前主要追踪金属新材料、动力金属板块。

]article_adlist-->注:文中论述文中论述节选自天风证券运筹帷幄所已公开采布运筹帷幄论述,具体论述内容及关连风险教导等详见竣工版论述。

证券运筹帷幄论述:《中矿资源初度隐敝论述:锂铯铷锗锌铜并举,地勘上风打造平台型资源巨头》| 天风金属新材料刘奕町团队

对外发布时候:2024年12月6日

论述发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资究诘业务履历)

本论述作家:

刘奕町 邮箱:liuyiting@tfzq.com

SAC执业文凭编号:S1110523050001

扫二维码

]article_adlist-->良善咱们微信号|TingShuoJinShu

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP